Gayrimenkul Değerleme raporu, halk arasındaki kullanımı ile ekspertiz raporu, gayrimenkulün konumu,

yaşı, içerisinde bulunduğu fiziki koşullar, gayrimenkulun kat sayısı, yahut bulunduğu ana gayrimenkulda

konumlu olduğu katı, konumu ve cephesi, ulaşım olanakları, mülkiyetindeki tapu türü, yasal durumu,

mevcut durumu, sosyal olanakları, alım-satım günündeki piyasa koşulları gibi hususların incelenerek

gayrimenkulün değerinin belirlenmesi ve tüm özelliklerinin bir raporda belirtilmesidir.

Rapor, Sermaye Piyasası Kurulunun (SPK) lisans verdiği gayrimenkul değerleme uzmanları ve SPK

Lisanslı Gayrimenkul Değerleme Şirketleri tarafından hazırlanmaktadır.

Alım satım işlemi esnasında alıcının için kimlik bilgileri ve satış bedelini hazırlamış olması gerekmektedir.

Yine alıcı tapu tarafından alım satım bedeli için ödemesi gerekli olan harçları ve taşınmaza ait DASK

poliçesini yaptırmalıdır. Tapu devri gerçekleştikten sonra ise yeni mülk sahibi en kısa sürede ilgili

belediyeye giderek kaydını yaptırmalıdır.

Kat irtifakı “arsa üzerinde başlanacak inşaata yönelik mülkiyet hakkı” olarak tanımlanır. Biçimsel anlamda

bir tapu çeşidi olan kat irtifakı, henüz tamamlanmamış bir inşaatta hak sahiplerinin paylarını belirtmek ve

göstermek amacı ile hazırlanır. İnşaat halinde olan yerleşim projeleri de sözü edilen bu kat irtifakı

çerçevesinde ele alınır. İnşaatın tamamlanmasını takiben yapı kullanma izin belgesi (iskan) alınarak kat

mülkiyetine geçilmesi gerekir ancak ülkemizde bir çok yapının kat irtifaklı olarak kullanıldığı, çeşitli

sebeplerle kat mülkiyetine geçilmediği yada geçilemediği bilinmektedir.

Kat mülkiyeti; arsa üzerinde tamamlanmış bir yapının bağımsız bölümleri üzerinde, bağımsız bölümlerin

malikleri tarafından mülkiyet hakkının kurulmasıdır. Bir diğer deyişle kat mülkiyeti, inşaatı tamamlanmış

bir gayrimenkulün her bir bölümünün kişiler üzerine ayrı ayrı kaydedilmesidir. Kat mülkiyeti tapusuna

sahip olmak için ilk olarak iskan belgesi gerekmektedir.

Tapu türleri arasında arsa tapusu, kat irtifakı tapusu ve kat mülkiyeti tapusu şeklinde bir ayrıma

gidildiğinde kat irtifakı tapusunun bir ara form olduğu görülür. İnşaat boyunca geçerli olan kat irtifakı,

geçici bir süreliğine alınacak belgedir. Kat mülkiyeti tapusuna geçebilmek içinse tamamlanmış bir inşaat

söz konusudur

İnşaat sırasında alınan kat irtifakı, inşaat tamamlandığında kat mülkiyetine çevrilir. Müteahhitlerin

belediyeye iskan başvurusu yapması sonucu bir dilekçe verilir ve kauapt malikleri, bu dilekçe ile birlikte

ilgili ilçedeki tapu müdürlüğüne başvurur ve gerekli prosedürlerin yerine getirilmesi sonucunda kat

mülkiyeti tapusu elde edilir.

Yönetim planı; kat mülkiyeti / kat irtifakı başvurusu esnasında tapuya sunulan ve ana gayrimenkulün

yönetim tarzının belirlendiği metindir. Bu kapsamda yönetim planı bütün kat malikleri ( daire / ofis /

dükkan sahiplerini) ve (kiracı, mirasçı, sınırlı ayni hak sahipleri vb) diğer tüm ilgililer için bağlayıcıdır.

Yönetim planı, tapu müdürlüğü nezdinde tutulan kayıtlara da (kat mülkiyeti kütüğünün beyanlar hanesi)

işlenmelidir.

Ana gayrimenkulün yönetiminde önce Kat Mülkiyeti Kanunu’na ardından yönetim planına göre hareket

edilecektir. Yönetim planında Kanun’a aykırı hükümler bulunması halinde ilgili kısımlar geçersiz

sayılacaktır.

Temel kural olarak yönetim planının değiştirilmesi için oy çoğunluğu tek başına yeterli olmayıp kat

malikleri kurulundaki bütün kat maliklerinin beşte dördünün olumlu oyu gereklidir. Toplu yapılarda

gerçekleştirilecek yönetim planı değişikliklerinde ise toplu yapı temsilciler kurulu üyelerinin temsil ettikleri

bağımsız bölümlerin beşte dördünün oyu gerekecektir.

Arazi en basit ifadeyle imar planı kapsamında yer almayan toprak parçası olarak ifade edilebilir.

Arsa ise ilgili idare tarafından imar planları kapsamına alınarak imar planları hazırlanmış ve imar

uygulaması yapılmış arazi türü olarak adlandırılabilir.

Her arsanın imar izni bulunmamaktadır. İmar planlarında yeşil alan, park alanı, tarım alanı, okul alanı,

sağlık tesisi alanı gibi fonksiyonlara sahip ya da yolda, sit alanında, jeololojik açıdan sakıncalı alanda

veya kamulaştırma planları kapsamında kalan arsaların imar izni bulunmamaktadır.

Arsa hisseli ise alınan hissenin, ortak mülkiyete tabi arsa üzerinde tespitini yapmak mümkün değildir.

Parselasyon planı yapılmış ise parselin kroki üzerinde noter tarafından tastik edilmesi suretiyle hangi

kişiye satıldığının belirlenmesi yapılabilir.

2021 yılı içerisinde gayrimenkul satın alanların ödeme yükümlülüğü 2022 yılında başlamaktadır. Yani

2021 yılına ait emlak vergisi 2022 yılı içerisinde ödeniyor. Ödeme için gayrimenkulün bağlı bulunduğu

belediyeye başvurarak başvurulmalı ve yılın son gününden önce beyanname doldurulmalıdır.

2021 yılında satın alınan bir mülk için sahip olunan tapu bedeli ve kimlik ile beraber mülkün bağlı

bulunduğu ilçe belediyesine gidilerek beyanda bulunulması gerekiyor.

Emlak vergisini ister tek seferde ister iki taksitte ödemek mümkündür. Tek seferde ödeme yapılacaksa

mayıs ayının sonuna kadar ödeme gerçekleştirilmelidir.

Taksitle ödeme yapılacaksa ilk taksitin mayıs ayı sonuna kadar, ikinci taksitin ise kasım ayı sonuna kadar

yapılması gereklidir.

Emlak vergisinden muaf olunan bazı durumlar bulunmaktadır. Sosyal güvenlik kurumlarından aldıkları

aylıktan başka geliri bulunmayan emekliler, geliri olmadığını belgeleyenler, şehit yakınları, gaziler, engelli

vatandaşlar, ile aziler, engelliler, vefat etmiş emeklilerin yakınları brüt 200 m²'yi geçmeyen tek konutları

için emlak vergisinden muaf tutulmuşlardır.

Bu muafiyet durumu sadece konutlar için geçerlidir. Diğer mülk türleri muafiyetten faydalanamıyor.

Muafiyetten yararlanmak için ilgili belediyelere gerekli evraklar ile başvuru yapılması gereklidir.

Ayrıca muafiyet kapsamına giren kişilerin ücret, ticari, sınai ve mesleki faaliyet geliri, tarımsal faaliyet

geliri, işyeri veya konut kira geliri, faiz ve temettü geliri veya benzeri türde bir gelir elde etmemesi

gereklidir.

Emlak vergisine esas değerlerin tespiti, Emlak Vergisi Değer Takdir Komisyonları tarafından

yapılmaktadır. Emlak vergisi oranları, gayrimenkulün niteliğine göre, konut, arsa, arazi ve iş yeri gibi alt

türlere ayrılıyor. Büyükşehir statüsüne sahip illerde emlak vergisi oranları büyükşehir niteliği olmayan

illerin iki katı yüksek olarak uygulanıyor.

Emlak vergisi oranı büyükşehir statüsündeki illerde binde 2; büyükşehir statüsüne sahip olmayan illerde

ise binde 1 oranı üzerinden hesaplanmaktadır.

İşyerlerine ait emlak vergisi büyükşehirlerde binde 4; büyükşehir niteliğine haiz olmayan illerde ise binde

2 oranıyla uygulanıyor.

Arazi niteliğindeki gayrimenkuller için büyükşehirlerde binde 2, diğer belediyelerde ise binde 1 oranında

vergi uygulanırken, arsalar için büyükşehirlerde emlak vergisi oranı binde 6, diğer şehirlerde ise binde 3

olarak hesaplanıyor.

Emlak vergisi ödemesi gayrimenkulün bağlı bulunduğu belediyeye yapılmaktadır. Belediyelerin

veznelerine gidilerek, EFT/Havale yoluyla ya da bazı belediyelerin internet siteleri üzerinden kredi kartı ile

ödeme yapılması mümkündür. Gayrimenkul sahibinin gayrimenkulden farklı bir şehirde bulunması

halinde, ödemeler tüm belediyelerden yapılabilir.

Bunun yanı sıra, Gelirler İdaresi Başkanlığı web sitesi (gib.gov.tr) üzerinden ve E-Devlet kapısı vasıtasıyla

İnternet Vergi Dairesi üzerinden de yapılma imkânı bulunuyor.

Öte yandan PTT şubelerinden, banka şubelerinden, bankaların internet şubelerinden ve cep telefonları

üzerindeki mobil uygulamalardan da emlak vergisi ödenmesinin mümkün.

Ruhsat alınmış yapılarda, alan, hacim, kat adedi kontur ve gabari gibi konularda herhangi bir değişiklik

söz konusu ise yapılan tadilat için tadilat ruhsatı alınması gereklidir. Derz, iç ve dış sıva, boya, badana,

oluk, dere, doğrama, döşeme ve tavan kaplamaları, elektrik ve sıhhi tesisat tamirleri ile çatı onarımı ve

kiremit aktarılması ve yönetmeliğe uygun olarak mahallin hususiyetine göre belediyelerce hazırlanacak

imar yönetmeliklerinde belirtilecek taşıyıcı unsuru etkilemeyen diğer tadilatlar ve tamiratlar ruhsata tabi

değildir.

Yapı ruhsatı almak için belediye, valilik bürolarına yapı sahipleri veya kanuni vekillerince dilekçe ile

müracaat edilir. Dilekçeye sadece tapu (istisnai hallerde tapu senedi yerine geçecek belge), mimari proje,

statik proje, elektrik ve tesisat projeleri, resim ve hesapları, röperli veya yoksa, ebatlı kroki eklenmesi

gereklidir. Belediyeler veya valiliklerce ruhsat ve ekleri incelenerek eksik ve yanlış bulunmuyorsa

inceleme sonucunda yapı ruhsatı izni verilir. Eksik veya yanlış olduğu takdirde; müracaat tarihinden

itibaren onbeş gün içinde müracaatçıya ilgili bütün eksik ve yanlışları yazı ile bildirilir. Eksik ve yanlışlar

giderildikten sonra yapılacak müracaattan sonra yapı ruhsatı verilir.

Yapı tamamen bittiği takdirde tamamının, kısmen kullanılması mümkün kısımları tamamlandığı takdirde

bu kısımlarının kullanılabilmesi için inşaat ruhsatını veren belediye, valilik bürolarından yapıların tamamen

veya kısmen kullanılabilmesi için izin alınması mecburidir. Mal sahibinin müracaatı üzerine, yapının ruhsat

ve eklerine uygun olduğu ve kullanılmasında fen bakımından mahzur görülmediğinin tespiti gerekir.

Onaylı halihazır haritalar üzerine varsa kadastral durumu işlenmiş olan ve nazım imar planına uygun

olarak hazırlanan ve çeşitli bölgelerin yapı adalarını, bunların yoğunluk ve düzenini, yolları ve uygulama

için gerekli imar uygulama programlarına esas olacak uygulama etaplarını ve esaslarını ve diğer bilgileri

ayrıntıları ile gösteren ve 1/1000 ölçekte düzenlenen raporuyla bir bütün olan plandır.

İmar planı sınırları içinde bulunan arsa ve arazileri malikleri veya diğer hak sahiplerinin muvafakatı

aranmaksızın, birbirleri ile, yol fazlaları ile, kamu kurumlarına veya belediyelere ait bulunan yerlerle

birleştirmeye, bunları yeniden imar planına uygun ada veya parsellere ayırmaya, müstakil, hisseli veya

kat mülkiyeti esaslarına göre hak sahiplerine dağıtmaya ve re'sen tescil işlemlerini yaptırmaya

denmektedir. Bu uygulama 3194 sayılı İmar Yasasının 18. Maddesinde tanımlandığından olduğundan bu

adla tanımlanmaktadır. Sözü edilen yerler belediye ve mücavir alan dışında ise yukarıda belirtilen yetkiler

valilikçe kullanılır. Belediyeler veya valiliklerce düzenlemeye tabi tutulan arazi ve arsaların dağıtımı

sırasında bunların yüzölçümlerinden yeteri kadar saha, düzenleme dolayısıyla meydana gelen değer

artışları karşılığında "düzenleme ortaklık payı" olarak düşülebilir. Ancak, bu maddeye göre alınacak

düzenleme ortaklık payları, düzenlemeye tabi tutulan arazi ve arsaların düzenlemeden önceki

yüzölçümlerinin yüzde kırkbeşini geçemez. Düzenleme ortaklık payları, düzenlemeye tabi tutulan yerlerin

ihtiyacı olan yol, meydan, park, otopark, çocuk bahçesi, yeşil saha, cami ve karakol gibi umumi

hizmetlerden ve bu hizmetlerle ilgili tesislerden başka maksatlarda kullanılamaz.

Gayrimenkulü satin alan kişi satın alma tarihinden itibaren bir ay içerisinde kiracıya durumu ihtarname ile

bildirerek, satın alma tarihinden sonraki 6 ay içerisinde kiracıya tahliye etmesi yönünde talepte bulunabilir.

Bu mülkü, yeni satın alan kişi, eski sahibi ile kiracı arasında yapılmış sözleşmenin tüm hükümlerini de

devralmış olur. Bu nedenle kira sözleşmesinin sonunda ihtiyaç sebebi ile dava açma hakkına sahiptir.

Fakat bu sürenin uzun olması durumunda, kanun bu süreyi beklemeden kiracıyını tahliye olması için 6 ay

gibi bir süre tanımış ve bu sürenin sonunda tahliye davası açılabilmesini hükme bağlamıştır. Bunun için

meskenin yeni sahibinin, gayrimenkulu satın aldığı tarihten itibaren bir ay içerisinde noter kanalı ile ihtar

çekerek burayı satın aldığını, be meskene gereksinimi olduğunu, bu nedenle de bu tahliyenin istendiğinin

bildirilmesi gerekir.

Tapuya şerh koymak; taşınmaz bir malın sahibinin hak sahipliğini kısıtlamak için konulan ve uyarı niteliği

taşıyan bir uygulamadır. Tapu kütüğünün şerhler bölümüne işlenir. Bu uygulama, taşınmazı satın almak

isteyen kişilere sınırlı kullanım hakkının bulunduğunu gösterir.

İntifa hakkı taşınmaz veya taşınır bir eşya üzerinde bir kişiye sınırsız yararlanma yetkisi tanıyan bir irtifak

hakkıdır. Bu konu ile ilgili yasal hükümler, Türk Medeni Kanunu 724 – 822. maddeleri arasında yer

almıştır. İntifa hakkı kişiye, başkasına ait bir eşya üzerinde kullanma ve semerelerinden faydalanma

hakkını da kapsayan tam yararlanma yetkisi verir ve bir eşya üzerinde kurulduğu vakit malike sadece o

şeyin kuru (çıplak) mülkiyet hakkı kalır.

İntifa hakkı, ölene kadar yararlanma imkanı tanır. Ancak intifa hakkı sahibi bu hakkını bir başkasına

devredemez.

İntifa hakkı miras olarak kalmaz. İntifa hakkı, hak sahibinin ölümü ile son bulur. İntifa hakkı, kuru mülkiyet

sahiplerine geri döner.

İntifa hakkı sahibi, gayrimenkulün mülkiyetinin veya intifa hakkı devri dışında her türlü istifade hakkına

sahiptir.

Kuru mülkiyet sahibinin gayrimenkulden istifade hakkı yoktur. Ancak kuru mülkiyet olarak ve intifa hakkı

devam etmek kaydı ile gayrimenkulün satışı mümkündür.

Evet, intifa hakkı tesis edilirken belirli bir süre ile sınırlandırılabilir.

İntifa hakkı tesisi tapu siciline tescil sureti ile tapu müdürlüğünde yapılır.

Bir taşınmaz malın mülkiyetinin devri karşılığında bir kimsenin diğer birini ölünceye kadar bakıp gözetmeyi

taahhüt etmesidir. Tapu kütüğüne tescil edilerek garanti altına alınır.

Bir borcun ödeneceğine güvence olarak, borç ödenince kaldırılmak koşuluyla, borçlunun ortaya koyduğu

bir taşınmaz üzerinde alacaklı lehine tapu siciline işlenen kayıttır.

Bir gayrimenkulün üzerinde bulunan hacizler satışa engel değildir. Satış, gayrimenkulün üzerindeki

hacizle birlikte yapılır. Yani satışla haciz kalkmaz, devam eder. Fakat kamu hacizlerinde satışa kısıtlama

getirilerek, kamu tarafından haczedilmiş menkul veya gayrimenkuller doğrudan satılamıyor. Kamu

hacizlerinde sadece, kamu haczinin tapu kütüğünden kalkması ile taşınmazların satış işlemi yapılabilir.

İhtiyadi tedbir bulunan bir gayrimenkul hiçbir şekilde satılamaz.

Gayrimenkul sahibi ve kiracının anlaşması sonucu kira sözleşmesi tapu kaydına işlenir. Tapu kütüğünün

şerhler bölümüne işlenen kira şerhi, kiracının ya da mal sahibinin başvurusu ile yapılabilir.

Devre Mülk, yılın belirli döneminde (15 günden az olmaması kaydıyla) kullanılmak üzere satın alınan

gayrimenkulü ifade etmektedir. Devre mülk sahiplerine tapu üzerine tescil edilerek kullanım hakkı verildiği

için, devre mülk kullanımında devre tatillerde uygulanan (29 yıl, 49 yıl vs.) zaman sınırlaması yoktur. Tapu

sahibi ilgili devre mülkü satma, devretme, kiraya verme veya miras bırakma hakkına sahiptir.

Emlak alım satımında harç, satış bedeli asgari beyan değerinin altında olmamak kaydı ile alıcı ve satıcı

için ayrı ayrı satış bedelinin %2'si kadardır. Kentsel dönüşüm yasası kapsamındaki mülklerin satışında

tapu alım satım harcı ödenmemektedir.

Tapu alım satım harcı, tapuda işlem yapılacak olan gayrimenkul ile ilgili beyan edilen alım/satım tutarı

üzerinden hesaplanır. Yani tapuda 100 bin TL satış tutarı beyan edilen bir gayrimenkulün 2 bin TL

alıcının, 2 bin TL de satıcının sorumluluğunda olmak üzere 4 bin TL tapu harcı tahsil edilir.

Sahibi şirketler dışında olan bir gayri menkulün işyeri olarak kiralanması halinde kira bedelinden kesilerek

maliyeye ödenmesi gereken peşin vergidir. Kira bedelinin %22 si stopaj olarak kesilir. Stopaj kesilmemiş

kira bedeline brüt kira, kesildikten sonra kalan kısma net kira denir.

Şirketlere ait gayri menkullerin kiralanmasında katma değer vergisi uygulanır.

Kiralamada KDV oranı %18 dir.

KAKS, "kat alanı kat sayısı" teriminin kısaltması olarak karşımıza çıkar. Bu değer bir arsaya yapılabilecek

toplam net inşaat alanı katsaysını ifade eder. Ayrıca KAKS terimi emsal ile aynı anlama gelir.

İmar planında belirtilen KAKS değeri ile arsanın alanı çarpılarak bir arsa üzerinde inşa edilebilecek

yapının maksimum alanına ulaşılabilir. Örneğin bir arsa Kaks 2,50 değerine sahipse, 1.000 m2’lik bir arsa

üzerinde 2.500m2 emsal alanına sahip inşaat yapılabileceği anlamına gelir.

TAKS, Taban Alanı Katsayısı anlamına gelmekte olup, arsa üzerine inşa edilecek yapının taban alanını

belirleyen değerdir.

İmar planında yer alan TAKS değeri ile arsa metrekaresinin çarpımı sonucunda, bina tabanının

maksimum alanı belirlenmiş olur. Buna göre TAKS değeri 0.35 olan 1000 metrekarelik bir arsada taban

alanının hesaplanması şu şekilde olur;

1.000m2 * 0.35 = 350 m2

TAKS hesaplanırken, yangın merdivenleri, açık havuz, açık otopark, asansör boşlukları ve iç bahçeler

TAKS değerine dahil edilmez.

Yapı denetim kuruluşu, bir inşaatın başlangıcından bitimine kadarki süreçte arsa sahibi adına inşa

faaliyetlerini ve dolayısıyla müteahhiti denetleyen kuruluşlardır. Özel kişilere ait bir yapının imar planına,

fen/sanat ve sağlık kurallarına, standartlara uygun kalitede yapılması için proje ve denetimini sağlar.

4708 sayılı Yapı Denetimi Kanunu’na göre:

a) 3/5/1985 tarihli ve 3194 sayılı İmar Kanunu'nun 26 ncı maddesinde belirtilen kamuya ait yapı ve

tesisler ile 27 nci maddesinde belirtilen ruhsata tabi olmayan yapılar,

b) Bodrum katı dışında en çok iki katlı ve yapı inşaat alanı toplam 200 metrekareyi geçmeyen müstakil

yapılar,

c) Entegre tesis niteliğinde olmayan tarım ve hayvancılık amaçlı yapı ve tesisler,

d) Köy yerleşik alanlarında, belediye ve mücavir alan sınırları içinde olmayan iskân dışı alanlarda ve

nüfusu 5000'in altında olan belediyelerin belediye ve mücavir alan sınırları içinde bodrum katı ve çatı

arası dışında en çok iki katlı ve yalnızca bir bodrum katın inşaat alanı hesaba katılmaksızın toplam inşaat

alanı 500 metrekareyi geçmeyen konut yapıları ile bunların kömürlük, otopark, depo gibi müştemilatı,

hariç olmak üzere, belediye ve mücavir alan sınırları içinde ve dışında kalan yerlerde yapılacak yapıların

denetimini kapsar.

Arsa payı, kat mülkiyeti veya kat irtifakı kurulan binalarda her bir bağımsız bölüme kat mülkiyeti yönünden

düşen arsa hakkıdır.

Arsa payı, bağımsız bölümün değerinin, ana taşınmazın toplam değerine olan oranı esas alınarak

hesaplanır. Arsa payının değeri hesaplanırken her bir bağımsız bölümün kat irtifakının kurulduğu tarih

itibariyle sahip olduğu piyasa değeri esas alınır.

Arsa payı nasıl hesaplanır?

Arsa payı iki türlü hesaplanabilir.

I. Bağımsız bölümlerin her birinin alım-satım değeri ile ana gayrimenkulün toplam değeri arasındaki

oran,

II. Bağımsız bölümlerin cinsi, bulunduğu katı, alanı, ısınma sistemi, aydınlanması, mimari kullanımı

ve konumu, cephesi ve manzarası, kullanma amacı (konut, işyeri vs.), eklentileri, güneşten

yararlanma, rüzgâr ve diğer dış etkenlerden etkilenme olayı gibi hususlar dikkate alınarak oluşan

şerefiye puanlarına göre ortaya çıkan değerlere göre belirlenmiş oran,

Değer orantılı arsa payı tespiti için örnek vermek gerekirse;

Örnek: 10 bağımsız bölümden oluşacak bir yapıya arsa payı oranlarını belirleyelim.

Öncelikle bulunduğu kat, büyüklük ve konumu dikkate alınarak değerleme çalışması yapılır.

Sıfırlarda veya küsuratlarda sadeleştirme/yuvarlama yapılır.

Sadeleştirilmiş olan bağımsız bölümün değeri pay, ana gayrimenkulün toplam değeri payda kısmına

yazılmak suretiyle arsa payı oranları belirlenir.

1-) Örnek Çalışma;

| DEĞER ÇALIŞMASI | ARSA PAYINA DÖNÜŞTÜRME | |||||

| * (Bağ.Böl. Değeri / Toplam Değer) | ||||||

| KAT | BAĞ.BÖL. | DEĞERİ (TL) | PAY | / | PAYDA | |

| Zemin | 1 | 300.000 | 30 | / | 364 | |

| Zemin | 2 | 300.000 | 30 | / | 364 | |

| 1.Kat | 3 | 350.000 | 35 | / | 364 | |

| 1.Kat | 4 | 350.000 | 35 | / | 364 | |

| 2.Kat | 5 | 360.000 | 36 | / | 364 | |

| 2.Kat | 6 | 360.000 | 36 | / | 364 | |

| 3.Kat | 7 | 360.000 | 36 | / | 364 | |

| 3.Kat | 8 | 360.000 | 36 | / | 364 | |

| 4.Kat +Çatı | 9 | 450.000 | 45 | / | 364 | |

| 4.Kat +Çatı | 10 | 450.000 | 45 | / | 364 | |

| TOPLAM | 3.640.000 | |||||

2-) Örnek Çalışma;

Şerefiye puanlarına göre belirlenecek arsa payı çalışmaları her bir gayrimenkule özel şekilde hazırlanmakta

olduğundan, genel bir örneklem ile ifade edilmesi güç olan çalışmalardır. Detaylı bilgi için bizimle iletişime

geçebilirsiniz.

Arsa payının düzeltilmesi davası, arsa payı hatalı ve eksik yazılmış olan kat mülkiyeti veya kat irtifakı

sahipleri, ile bunların mirasçıları tarafından açılabilen bir tespit davasıdır. Yapının inşa edildiği tarih

itibariyle geçerli olan koşullar dikkate alınarak tespit yapılır. Yapı yıkıldıktan sonra arsa payı düzeltme

davası açılamaz.

6306 sayılı yasa kapsamında riskli alanlar, zemin yapısı ya da üzerindeki yapılaşma sebebiyle can ve mal

kaybına yol açma riski taşıyan alanlardır. Riskli alanlar Çevre ve Şehircilik Bakanlığının teklifi üzerine

Bakanlar Kurulunun Kararı ile kararlaştırılan alanlardır.

6306 Sayılı Kanun'un 2. maddesine göre riskli yapı; riskli alan içinde veya dışında olup ekonomik ömrünü

tamamlamış olan ya da yıkılma veya ağır hasar görme riski taşıdığı ilmî ve teknik verilere dayanılarak

tespit edilen yapıyı ifade eder.

6306 numaralı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun'un 3. maddesine göre riskli

yapı tespiti için Çevre ve Şehircilik Bakanlığı tarafından yetkilendirilmiş kurum ve kuruluşlara başvurmak

gerekmektedir.

Karot, silindire benzeyen kesici bir makine ile beton donatı sisteminden numune alınma işlemidir.

Betonarme sistem silindir şeklinde delinir. İnşası tamamlanmış yapılarda bu işlem gerçekleştirilerek,

donatı elemanlarının kalitesi ve yapısı değerlendirilerek yapının yaklaşık olarak ne kadar süre sağlam

kalacağı ve depreme dayanıklılığı ölçülür. Karot alımı, yapıya zarar verebilecek bir yöntemdir. Bu sebeple

yapıya en az zarar verecek, yapıyı riske atmayacak ve mühendislerin hesaplamalarına uygun olacak

şekilde alınmalıdır. Yapının ve yapı gücünün taşıyıcılığını etkilemeyecek noktalar seçilmeli ve o

noktalardan numune alımı yapılmalıdır. Alınan numuneler uygun koşullarda saklanarak, en kısa süre

içerisinde gerekli testlere tabi tutulmalıdır. Bu testler ve sonuçlar ilgili mühendislerin gözetimi altında

olmalıdır.

Değerleme uzmanı olmak isteyenler için gerekli olan eğitim kriterleri bulunmaktadır.

Başlıca kriter olan “Gayrimenkul Değerleme Lisansı” sahibi olmaları bu işi yapabilmeleri

adına ilk öncelikli kuraldır. Bunun için de Sermaye Piyasası Kurulu tarafından yapılan

sınavlarda başarılı olmaları temel şarttır.

Bunun yanı sıra, son yıllarda alınan karar ile 3 yıllık bir iş deneyimine sahip olmaları da

koşulan şartlardan biridir. Fakat 3 yıllık iş tecrübesine sahip olmayan kişiler sınava yine de

girme hakkına sahiptirler. Gerekli puanı alarak sınavda başarılı olan kişiler, gayrimenkul

değerlemesi alanında 1 yıl tecrübe kazanmalarının ardından gerekli prosedürleri takip ederek

lisanslarını alabilme şansı elde etmektedir.

Değerleme uzmanı olabilmek adına, sınav başvurusunda bulunabilmek için bazı belgeler talep

edilmektedir.

-Lisans sınavına katılacak olan adaylar, SPL Başvuru Sistemi’ne üye olmalıdır. Üyeliği

bulunmayan adayların başvurusu kabul edilmemektedir.

-SPL Başvuru Sistemi’nde, adaylar kimlik ve iletişim bilgilerini verirken nüfus cüzdanındaki

bilgilerin yanı sıra iletişim bilgilerini Nüfus Müdürlükleri’ne yaptıkları bildirimler ile eş bir

biçimde vermelidir.

-Adaylar, sınav başvurusu öncesinde SPL’ye kayıt olurken gereken bilgileri eksiksiz bir şekilde

tamamlamak ile yükümlüdür. Eksik ve hatalı bilgiler ile doldurulan üyelikler geçersiz sayılır.

SPL Üyelik Sözleşmesi de üyelik sonunda onaylanmalıdır.

-Kayıtların sorunsuz bir şekilde gerçekleşmesi adına adaylar bilgilerin doğru ve eksiksiz

girdiğini taahhüt etmelidir. SPL Başvuru Sistemi, sehven yapılan hatalardan dolayı doğacak

mağduriyetlerde sorumluluk kabul etmemektedir.

-Türkiye Cumhuriyeti vatandaşı olmayan adaylar, başvuru sistemine kayıt olmadan önce SPL

ile iletişime geçmelidir. Yetkililer, kendilerine numara tahsis etmektedir. Yabancı uyruklu

adaylar sisteme bu numara ile beraber üyelik işlemlerini tamamlamaktadır.

SPK Gayrimenkul Değerleme Uzmanlığı Lisans Belgesi nasıl alınır?

Uluslararası Değerleme Standartları'na (UDES) göre “Gayrimenkul Değerleme Uzmanı” tanımı

şu şekildedir:

“Gayrimenkul Değerleme Uzmanları, Varlık Değerleme Uzmanları, Değerleme Uzmanları,

değerleme yapmak ve sonuçlarını raporlamayı iktisadi bir faaliyet olarak yürüten özel bir

meslek grubudur. Meslek erbabı olan değerleme uzmanları oldukça zor eğitim, öğretim ve

ehliyet testlerinden geçmek ve becerilerini göstermek durumundadır. Ayrıca bu kişiler,

Çalışma İlkeleri (ahlaki ilkeler ve yetkinlik) ve mesleki faaliyet standartlarına riayet etmeli,

bunları muhafaza etmeli ve Genel Kabul Görmüş Değerleme İlkelerine uymalıdırlar.”

Değerleme işlemi, değerleme uzmanları tarafından yapılmaktadır.

Bu doğrultuda, değerleme uzmanları, Sermaye Piyasası Kurulu’na bağlı bir kuruluş olan

“Sermaye Piyasası Lisanslama Sicil ve Eğitim Kuruluşu”, tarafından yapılan bir sınav

sonucunda eğitim şartlarını tamamlayarak gayrimenkul değerleme uzmanı veya konut

değerleme uzmanı olmaya hak kazanmaktadır.

Gayrimenkul Değerleme Lisansına sahip olabilmek için için en az 4 yıllık yükseköğretim

düzeyinde mezun olunması gerekmektedir. Konut Değerleme lisansına sahip olabilmek için ise

en az 2 yıllık yükseköğretim düzeyinde mezun olunması gerekmektedir.

Değerleme uzmanlığı sınavında kaç modül var? Ortalama geçme notu

nedir?

Gayrimenkul değerleme uzmanlığı sınavı, 4 farklı modülden oluşmaktadır. Sermaye Piyasası

Kurulu tarafından gerçekleştirilen sınavda, toplam 100 soru ve her modüle ait 25 soru yer

almaktadır. 4 puan değerindeki sorularda 5 adet şık bulunmaktadır.

Gayrimenkul Değerleme Lisansı sınav konuları

• Dar kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları

• Gayrimenkul Değerleme Esasları

• İnşaat ve Gayrimenkul Muhasebesi

• Gayrimenkul Mevzuatı

Başlıklarından oluşmaktadır.

Konut Değerleme Lisansı almak isteyen adaylar ise bu 4 konu içerisinden, “Dar kapsamlı

Sermaye Piyasası Mevzuatı ve Meslek Kuralları” ile “Gayrimenkul Değerleme Esasları”

konularından sorumlulardır.

Lisanslama sınavlarından başarılı olmak için; sınav konularının her birinden 100 üzerinden en

az 50 alınması, tüm sınav konularından alınan notların aritmetik ortalamasının en az 60

olması gerekmektedir.

Lisanslarını alan değerleme uzmanları Türkiye Değerleme Uzmanları Birliği “TDUB” üyesi

olduktan ve gerekli tecrübe süreçlerini tamamladıktan sonra lisanslı değerleme kuruluşlarında

hizmet vermeye başlarlar.

Değerleme uzmanı ne iş yapar? İş imkanı nelerdir?

Değerleme uzmanları, lisanslarını almalarının ardından sektöre girebilmeleri için

öncelikle Türkiye Değerleme Uzmanları Birliği’ne üye olmalıdırlar. Bu anlamda, üyeliğin

ardından gayrimenkul değerleme şirketlerinde ve bankalarda çalışma imkanları

bulunmaktadır.

Geniş bir iş ağına sahip olan değerleme uzmanları kamuda, özel sektörde ve bankacılık

sektöründeki gayrimenkul değerleme ihtiyaçlarında görev alabilmektedir.

Özel sektör içerisinde gayrimenkul değerleme firmalarında kişiler değerleme uzmanı olarak

görev alabilirler. Bankalar da kendi bünyelerinde gayrimenkul değerleme uzmanı

çalıştırmaktadırlar.

Son zamanlarda özel sektörde faaliyet gösteren ve portföyünde birçok gayrimenkulü bulunan

şirketler de bu gayrimenkullerin takibi ve tasarrufları için profesyonel kararlar almak adına

bünyelerinde gayrimenkul değerleme uzmanları bulundurmaktadırlar.

İnşaat faaliyetlerinde yer alan sektör firmaları da profesyonel yeni iş sahaları keşfedebilmek

için arsa-arazi-proje geliştirme adına bünyelerinde gayrimenkul değerleme uzmanı istihdam

etmeye başlamışlardır.

Bunun yanı sıra çok şubeli markalar ve franchise uygulayan şirketler de, şube yer seçimleri ve

lokasyon pazar analizleri için, profesyonel kararlar almak adına bünyelerinde değerleme

uzmanları bulundurmaktadırlar.

Değerleme Uzmanı ve Uzman Yardımcısı maaşları ne kadar?

Lisansını yeni almış gayrimenkul değerleme uzmanları, değerleme uzman yardımcıları

olarak,genellikle asgari ücretin yaklaşık %25 üzerindebir imkan ile işe başlarlar.

Kişinin gayrimenkul değerleme alanında deneyimi arttıkça, değerleme uzman

yardımcılığından, değerleme uzmanlığından denetmenliğe, kıdemli denetmen ve yöneticiliğe

yol alan bir kariyer güzergahında, mesleki tecrübesi ile doğru orantılı olarak maaşı da

artmaktadır.

TDUB’dan Tecrübe Belgesi nasıl almak için ne gibi evraklar gerekir?

Sermaye piyasası kurulunun belirlediği bir şart olan tecrübe koşulu uygulama esasları aşağıdaki

gibidir.

“GAYRİMENKUL DEĞERLEME UZMANLARI VE KONUT DEĞERLEME UZMANLARI İÇİN

ARANAN TECRÜBE KOŞULUNUN UYGULAMA ESASLARI

Kurulumuzun, Sermaye Piyasası Mevzuatı Çerçevesinde Gayrimenkul Değerleme Hizmeti

Verecek Şirketler ile Bu Şirketlerin Kurulca Listeye Alınmalarına İlişkin Esaslar Hakkında

Seri: VIII, No: 35 Tebliğinin 3’üncü maddesinde Gayrimenkul Değerleme Uzmanı “Bir

gayrimenkulün, gayrimenkul projesinin veya bir gayrimenkule bağlı hak ve faydaların

değerlemesini yapacak gayrimenkul değerleme şirketleri tarafından tam zamanlı istihdam

edilen veya değerleme şirketleri ile tam zamanlı istihdam edilmeksizin, sözleşme imzalamak

suretiyle değerleme hizmeti veren, Kurulun lisanslamaya ilişkin düzenlemeleri çerçevesinde

asgari 4 yıllık üniversite mezunu, gayrimenkul değerlemesi alanında en az 3 yıl tecrübesi

olan ve kendilerine Gayrimenkul Değerleme Uzmanlığı Lisansı verilen kişiler” olarak, Konut

Değerleme Uzmanı ise “Sermaye Piyasası Mevzuatı’nın gerektirdiği hallerde, konut

değerlemesi yapan ve değerleme şirketlerinde tam zamanlı istihdam edilen veya değerleme

şirketleri ile tam zamanlı istihdam edilmeksizin, sözleşme imzalamak suretiyle konut

değerlemesi hizmeti veren Kurulun lisanslamaya ilişkin düzenlemeleri çerçevesinde asgari 4

yıllık üniversite mezunu, gayrimenkul değerlemesi alanında en az 1 yıl tecrübesi olan ve

kendilerine Konut Değerleme Uzmanlığı Lisansı verilen kişiler” olarak tanımlanmıştır.

Tanımlarda geçen 3 yıllık ve 1 yıllık tecrübe koşulunun sağlanıp sağlanmadığı aşağıdaki

seçenekler için belirtilen bilgi ve belgeler yoluyla tespit edilecektir

GAYRİMENKUL DEĞERLEME UZMANLARI

A- Faaliyet konusu gayrimenkul olan bir şirkette tam zamanlı ve sigortalı olarak ortak

veya çalışan sıfatıyla çalışarak değerleme uzmanlığı faaliyetinde bulunulmuş ise;

1. Çalışılan veya ortağı olunan şirketin esas sözleşmesinde şirket faaliyet konusunun en

az 3 yıl süreyle gayrimenkul değerlemesi olduğunu gösterir Türkiye Ticaret Sicili

Gazetesi,

2. Gayrimenkul değerleme faaliyetini en az 3 yıl süreyle yaptığını gösterir, işe

başlama/ayrılış tarihleri (gün/ay/yıl) ile şirkette aldığı görevlere ilişkin şirket

yetkililerince imzalanmış açıklayıcı yazı,

3. Şirket faaliyet konusunun en az 3 yıldır gayrimenkul değerlemesi olduğunu gösterir

vergi levhası,

4. Sosyal Güvenlik Kurumu (SGK) Sigortalı İşe Giriş Bildirgesi Formu (şirketten ayrılmış

olunması halinde ayrıca SGK Sigortalı İşten Ayrılış Bildirgesi Formu) ile aranan

mesleki tecrübe süresi boyunca sigortalı olduğunu gösteren yıllar itibarıyla SGK

Hizmet Dökümü,

5. Adayın istenen mesleki tecrübe süresi içinde çalıştığı şirket/şirketler bünyesinde

hazırladığı değerleme raporlarının yıllar itibarıyla listesi,

6. Adayın bizzat kendisi tarafından sigortalı olduğu şirkette hazırladığı ve adayın isim

ve imzasının açıkça yer aldığı, ilk rapor tarihi ile son rapor tarihi arasında en az 3 yıl

olan, her yıldan en az bir örnek olmak üzere en az 3 adet değerleme raporu örneği ile

ibraz edilen raporlara ilişkin olarak şirket tarafından değerleme yapılan kişi ve

kurumlara kesilen fatura örnekleri.

B- Değerleme faaliyeti tam zamanlı çalışmak suretiyle serbest meslek erbabı olarak

yerine getirilmiş ise;

1. Faaliyet konusunun en az 3 yıldır gayrimenkul değerlemesi olduğunu gösterir vergi

levhası,

2. Aranan mesleki tecrübe süresi boyunca sigortalı olduğunu gösteren yıllar itibarıyla

SGK Hizmet Dökümü,

3. Adayın istenen mesleki tecrübe süresi içinde hazırladığı değerleme raporlarının yıllar

itibarıyla listesi,

4. Adayın bizzat kendisi tarafından hazırlanan ve adayın isim ve imzası ile değerleme

konusu gayrimenkulün değerinin açıkça yer aldığı, ilk rapor tarihi ile son rapor tarihi

arasında en az 3 yıl olan, her yıldan en az 1 örnek olmak üzere en az 3 adet

değerleme raporu örneği ile ibraz edilen raporlara ilişkin olarak değerleme yapılan kişi

ve kurumlara kesilen serbest meslek makbuzu örnekleri.

C- Bankalarda değerleme uzmanlığı alanında çalışılmış ise;

1. Bankada çalıştığı birimin görev tanımları arasında gayrimenkul değerleme yetkisinin

bulunduğunu gösterir banka genelgesi veya personel görev tanımını gösterir yazı,

2. Değerleme faaliyetini en az 3 yıl süreyle yaptığını gösterir, çalıştığı süre ile aldığı

göreve ilişkin yetkililerce imzalanmış açıklayıcı yazı,

3. Aranan mesleki tecrübe süresi boyunca sigortalı olduğunu gösteren yıllar itibarıyla

SGK Hizmet Dökümü veya özel emeklilik sandığı üyelik belgesi,

4. Aday tarafından hazırlanan değerleme raporlarının listesi,

5. Adayın bizzat kendisi tarafından hazırlanan ve adayın isim ve imzası ile değerleme

konusu gayrimenkulün değerinin açıkça yer aldığı, ilk rapor tarihi ile son rapor tarihi

arasında en az 3 yıl olan, her yıldan en az 1 örnek olmak üzere en az 3 adet

değerleme raporu örneği.

Ç- Kamu kurum ve kuruluşlarında değerleme faaliyeti alanında çalışılmış ise;

1. Kurumun veya birimin faaliyet konusunun gayrimenkul ile ilgili olduğunun Kanun,

Yönetmelik, Tebliğ, Genelge veya personel görev tanımlarıyla belirlenmiş olduğunu

gösterir belgeler,

2. Çalışma süresi içinde icra edilen faaliyete ilişkin ilgili birim amirinin yazısı,

3. Çalışılan kurumu ve birimleri gösterir ayrıntılı görev unvanlarının yer aldığı hizmet

çizelgesi veya belgesi,

4. Adayın istenen mesleki tecrübe süresi içinde çalıştığı kurum/kuruluşlar bünyesinde

hazırladığı değerleme raporlarının yıllar itibarıyla listesi,

5. Adayın bizzat kendisi tarafından hazırlanan ve adayın isim ve imzası ile değerleme

konusu gayrimenkulün değerinin açıkça yer aldığı, ilk rapor tarihi ile son rapor tarihi

arasında en az 3 yıl olan, her yıldan en az 1 örnek olmak üzere en az 3 adet

değerleme raporu.

D- Üniversitelerde gayrimenkul değerlemesi ile ilgili alanda öğretim üyesi/görevlisi

olarak çalışılmış ise;

1. Üniversitelerde gayrimenkul değerlemesini içeren derslerin en az 6 dönem verildiğinin

belgelenmesi,

2. Üniversitede öğretim üyesi/görevlisi olarak görev alındığına dair sosyal güvenlik

belgesi.

E- Mahkemelere gayrimenkul değerlemesi konusunda bilirkişi olarak rapor

hazırlanması halinde ise;

1. Mesleki tecrübenin gayrimenkul ile ilgili alanlarda olduğunun belgelenmesi,

2. Adayın bizzat kendisi tarafından hazırlanan ve adayın isim ve imzası ile değerleme

konusu gayrimenkulün değerinin açıkça yer aldığı, ilk rapor tarihi ile son rapor tarihi

arasında en az 3 yıl olan, her yıldan en az 1 örnek olmak üzere en az 3 adet bilirkişi

raporu örneği.

KONUT DEĞERLEME UZMANLARI

Konut Değerleme Uzmanları için de yukarıdaki bentlerde sayılan hususlar geçerlidir. Ancak,

söz konusu bentlerde 3 yıl olarak yer alan süreler 1 yıl olarak uygulanacaktır. Ayrıca en az 1

yıllık süreden 2 adet gayrimenkul değerleme raporu örneği talep edilecektir. (D-1) bendinde

aranan en az 6 dönem ise, en az 3 dönem olarak aranacaktır.

ORTAK DÜZENLEMELER

Değerleme uzmanlığı faaliyetini yurt dışında icra eden adaylardan da çalıştığı kurumun

niteliğine bağlı olarak yukarıda belirtilen belgeler aranacaktır.

Mahkemelere hazırlanan bilirkişi raporları yukarıda (E) bendi dışındaki bentlerde de

değerleme raporu olarak kabul edilecektir. Makine değerleme raporları, makinelerin bir

gayrimenkulün bütünleyici parçası veya eklentisi niteliğinde olması durumunda ve bu

hususun raporda açıkça belirtilmesi kaydıyla değerleme raporu olarak kabul edilecektir.

Değer tespiti içermesi kaydıyla yatırım projeleri teknik değerlendirme raporları değerleme

raporu olarak kabul edilecektir. Herhangi bir gayrimenkulün, gayrimenkule dayalı hak ve

yararların, makinelerin rayiç değerini içermeyen raporlar ile hak ediş raporları, teknik

şartname raporları ve muhtelif malzemelerin fiyat tespit tutanakları değerleme raporu olarak

kabul edilmeyecektir.”

Tecrübe Koşulunun Uygulama Esaslarını incelenerek, bulunduğunuz faaliyet kategorisine göre

gereken belgeleri birleştirip, aşağıda yer alan bulunan başvuru formu ile beraber ıslak imzalı olarak

“Türkiye Değerleme Uzmanları Birliği, Merdivenköy Yolu Caddesi No:12 Kat:3 Küçükbakkalköy 34750

Ataşehir/İstanbul” birlik adresine kargo yolu ile ulaştırmanız gerekmektedir. Elektronik posta yoluyla

başvuru kabul edilmemektedir.

BAŞVURU FORMU

1 Yıllık Mesleki Tecrübe Belgesi olanlar 3 yıllık Mesleki Tecrübe Belgesini alabilmeleri için;

-1 Yıllık Mesleki Tecrübe Belgesini gönderdiğiniz ilk dosyaya ek olarak uygulama esaslarında

faaliyet gösterilen kategoriye ait bütün evrakları ıslak imzalı başvuru formunuzla beraber

TDUB’a göndermeniz gerekmektedir.

-3 Yıllık belge alabilmeniz için gönderdiğiniz ilk rapor ve son rapor tarihleri arasında 36 ay (3

yıl) bulunması ve her yıldan 1 adet ıslak imzalı ve şirket kaşeli rapor göndermeniz

gerekmektedir.

-Rapor gönderdiğiniz yıllara ait E-Devlet uygulamasından temin edilebilecek barkodlu SGK

hizmet dökümü belgesini, rapor listesi ile birlikte iletmeniz gerekmektedir.

3 Yıllık Tecrübe Belgesi Olanların 5 Yıllık Tecrübe Belgesi alabilmeleri için;

-5 Yıllık Mesleki Tecrübe Belgesi alabilmek için 5 yıl fiili çalışmanın başvurulan kategoriye göre

belgelenerek TDUB’a iletilmesi gerekmektedir. Gönderdiğiniz ilk rapor ve son rapor tarihleri

arasında en az 60 ay (5 yıl) bulunması gerekmektedir.

-İstenen mesleki tecrübe süresi içinde çalıştığınız şirket/şirketler bünyesinde hazırladığınız

değerleme raporlarının yıllar itibarıyla listesi (Rapor tarihlerini, ve rapor numaralarını

içermelidir.Rapor listesinde şirket/şirketlerin onayı bulunmalıdır.

– Şirket Yetkili Yazısı için bir format bulunmamakla beraber; gayrimenkul değerleme

faaliyetini, tecrübe süresi boyunca yaptığınızı gösterir, işe başlama/ayrılış tarihleriniz

(gün/ay/yıl) ile şirkette aldığınız görevlere ilişkin şirket yetkililerince imzalanmış açıklayıcı yazı

olması yeterlidir.

Değerleme faaliyeti, kıymet takdirine dayalı işlemler bütününü ifade etmektedir. İngilizce

“Expert” olarak tanımlanmış olan, ülkemizde ise ilk olarak hukuki işlemlerde “Bilirkişi” olarak

yapılan görevin, yönetmeliklere ve yasal düzenlemelere dayanan bir çerçevede

düzenlenmesi ile birlikte “Değerleme Uzmanlığı” bir meslek halini almıştır. Genel bir tanım

olarak “Eksper”, hukuki süreçlerde ise halen “Bilirkişi” tabiri kullanılsa da, “Gayrimenkul

Değerleme Uzmanı” olarak betimlemek en doğrusu olacaktır. Tüm gayrimenkul çeşitleri için

yapılan değer tespiti/değer takdiri işlemlerine kısaca “Gayrimenkul Değerleme” faaliyetleri

denilmektedir.

Gayrimenkul değerleme, bir gayrimenkul değerinin tespit edilmesi aşamasında, gerekli

araştırmalar ve kıyaslamalar yapılarak, finansal ve mali analizlerin ışığında, değer takdirinin

gerçekleşmesi ve bunun yazılı bir rapor haline getirilmesi işlemidir.

Gayrimenkul Değerleme daha sık olarak, finansal kuruluşlar tarafından talep edilen

profesyonel bir faaliyettir. Finansal kuruluşların gayrimenkul ipoteğine dayalı ekonomik

enstrümanlarında, değerleme raporları büyük önem arz etmektedir.

Bu nedenle gayrimenkul değerleme sektörü, finansa dayalı sektörler ile ayrılamaz bir bütün

ve güven ilişkisi içerisindedir.

Bunun yanı sıra gayrimenkul satın almak isteyen kişilerin de, herhangi bir gayrimenkulü

almadan önce, gayrimenkul değerleme uzmanlarına başvurmalarında ve alacakları

gayrimenkulün gerek tapu gerekse belediye ile ilgili konularda herhangi bir problemi ve

sakıncası olup olmadığını öğrenmelerinde büyük fayda vardır.

Uluslararası Değerleme Standartları'na (UDES) göre “Gayrimenkul Değerleme Uzmanı”

tanımı şu şekildedir:

“Gayrimenkul Değerleme Uzmanları, Varlık Değerleme Uzmanları, Değerleme Uzmanları,

değerleme yapmak ve sonuçlarını raporlamayı iktisadi bir faaliyet olarak yürüten özel bir

meslek grubudur. Meslek erbabı olan değerleme uzmanları oldukça zor eğitim, öğretim ve

ehliyet testlerinden geçmek ve becerilerini göstermek durumundadır. Ayrıca bu kişiler,

Çalışma İlkeleri (ahlaki ilkeler ve yetkinlik) ve mesleki faaliyet standartlarına riayet etmeli,

bunları muhafaza etmeli ve Genel Kabul Görmüş Değerleme İlkelerine uymalıdırlar.”

Değerleme işlemi, değerleme uzmanları tarafından yapılmaktadır. Bu doğrultuda, değerleme

uzmanları, Sermaye Piyasası Kurulu’na bağlı bir kuruluş olan “Sermaye Piyasası Lisanslama

Sicil ve Eğitim Kuruluşu”, tarafından yapılan bir sınav sonucunda eğitim şartlarını

tamamlayarak gayrimenkul değerleme uzmanı veya konut değerleme uzmanı olmaya hak

kazanmaktadır.

Gayrimenkul Değerleme Lisansına sahip olabilmek için için en az 4 yıllık yükseköğretim

düzeyinde mezun olunması gerekmektedir. Konut Değerleme lisansına sahip olabilmek için

ise en az 2 yıllık yükseköğretim düzeyinde mezun olunması gerekmektedir.

Gayrimenkul Değerleme Lisansı sınav konuları

Dar kapsamlı Sermaye Piyasası Mevzuatı ve Meslek Kuralları

Gayrimenkul Değerleme Esasları

İnşaat ve Gayrimenkul Muhasebesi

Gayrimenkul Mevzuatı

Başlıklarından oluşmaktadır.

Konut Değerleme Lisansı almak isteyen adaylar ise bu 4 konu içerisinden, “Dar kapsamlı

Sermaye Piyasası Mevzuatı ve Meslek Kuralları” ile “Gayrimenkul Değerleme Esasları”

konularından sorumlulardır.

Lisanslama sınavlarından başarılı olmak için; sınav konularının her birinden 100 üzerinden en

az 50 alınması, tüm sınav konularından alınan notların aritmetik ortalamasının en az 60

olması, gerekmektedir.

Lisanslarını alan değerleme uzmanları Türkiye Değerleme Uzmanları Birliği “TDUB” üyesi

olduktan ve gerekli tecrübe süreçlerini tamamladıktan sonra lisanslı değerleme

kuruluşlarında hizmet vermeye başlarlar.

Gerekli lisansları ve tecrübe süreçlerini tamamlamış bir değerleme uzmanının mesleğini icra

ederken yürüttüğü iş faaliyetleri aşağıdaki başlıklar altında açıklanabilir;

Gayrimenkul piyasasında oluşan trendleri tespit etmek ve tanımlamak için ilgili

verileri toplamak ve analiz etmek,

Piyasa koşulları veya eğilimlerini analiz etmek,

Değerleme raporlarında kullanmak ve raporu en anlaşılır şekilde üretmek üzere

mülklerden iç ve dış fotoğraflar almak

Alışveriş merkezi, eğitim tesis, park, ulaşım bağlantı noktaları, duraklar gibi yakında

bulunan hizmet veya tesislerin mülk değeri üzerindeki etkilerini araştırmak ve

incelemek,

Bulguları desteklemek için değerleme raporlarında kullanmak üzere görseller

oluşturmak

Gelecekteki değerleri etkileyebilecek faktörleri dikkate alarak, mülklerin yer aldığı

arazi ve mahalleleri değerlendirmek,

Mülk değerlerinin oluşturulmasına yardımcı olmak için ilçe arazi değerleri ile

yakındaki mülkler hakkında satış bilgileri toplamak,

Tapu ve imar mevzuatlarının değerleme konu mülkü ilgilendiren kısımları hakkında

tespitler ve yorumlar yapmak,

Finansal matematik araçlarını, Amortisman, ikame maliyetleri, benzer mülklerin

değer karşılaştırmaları ve gelir potansiyeli gibi faktörleri dikkate alarak mülkiyet

değerlerinin nihai tahminini hesaplamak,

Mülk değerlerini tahmin eden, tahminlerin yapıldığı yöntemleri özetleyen ve

değerlendirme standartlarını karşılayan yazılı raporlar hazırlamak,

Değerleme raporlarının gizlilik esasıyla arşivlenmesini sağlamak.

1) Gayrimenkul Değerleme Sektörü Nedir? Hangi alanlarda

faaliyet gösterir?

Gayrimenkul değerleme sektörü, SPK VE BDDK tarafından düzelemeye tabi bir

sektör olması nedeniyle, bu alanlardaki gayrimenkullerin uluslararası standartlarda

değerleme raporlarının yetkin kişiler tarafından hazırlanması amacıyla en az

üniversitelerin lisans düzeyinde ve sonrasında mesleki yeterlilik lisans

belgesine sahip eğitimli insan kaynakları istihdamı sağlayan bir yapıya sahiptir.

Bu anlamda üniversite mezunlarına istihdam ve gelir oluşturarak ekonomiye

katkı sağlamaktadır.

Ülkemizde gayrimenkul değerleme sektörü, değerleme kuruluşları üzerine

kurulmuştur. Bilirkişilik müessesinden farklıdır.

Ülkemizde değerleme sektörü Sermaye Piyasası Kurulu düzenlemeleri sayesinde

2002’de faaliyete başlamış ve 2022 yılı itibariyle 153 adet değerleme kuruluşu ile

yıllık ortalama 1.250.000 adet rapor sayısına ulaşarak 10 bine yakın yetişmiş ve

nitelikli uzman ve destek personeline istihdam sağlamıştır. Sektör, tamamı

üniversite mezunu ve en az 3 yıl meslek tecrübesi olan bir insan kaynağı havuzuna

sahiptir. Çarpan etkisi ile birlikte yaklaşık 50.000 kişi değerleme sektöründen gelir

elde etmektedir.

Türkiye’de taşınmaz değerlemesi genel anlamda;

– İpotekli konut finansman işlemleri (mortgage)

– Enflasyon muhasebesi işlemlerinde (şirketlerin aktifindeki gayrimenkullerin

yeniden değerlemesi işlemlerinde),

– Kamulaştırma,

– Hazine taşınmazlarının yönetimi (milli emlak, 2/B arazileri vs),

– Kentsel dönüşüm çalışmaları,

– Toprak düzenlemeleri (toplulaştırma,

– İmar planlama faaliyetleri (imar planı değer artış payı),

– Mal varlığının tespiti,

– İcra haciz işlemleri,

– Kamusal işlemler ile sermaye piyasası işlemleri,

– Bankacılık,

– Sigortacılık,

– Yatırım kararı alınması,

– Taşınmaz alım-satımı Vatandaşlık ve yabancıların alım-satım işlemleri,

– Ortaklık anlaşmaları

– Şirket birleşmeleri ve ayrılmaları, ayni sermaye,

– Evlilik-boşanma işlemleri,

gibi özel sektöre yönelik alanlarda kullanılmaktadır. Ayrıca taşınmaz değerlemesinin

konut finansman sistemi (ipotekli konut işlemleri, mortgage) içerisinde de önemli

uygulama alanları mevcuttur.

2) Değerleme Uzmanı Ne İş Yapar? Görev ve Sorumlulukları

Nelerdir?

Gayrimenkul değerleme uzmanı kimdir; bir gayrimenkulün belirli bir tarihteki

muhtemel hak ve faydalarının bağımsız ve tarafsız olarak tespit edilerek raporlayan

uzmandır. Değerleme uzmanının genel sorumlulukları şunlardır;

Konut, arsa, tarla, ticari bina gibi gayrimenkullerin belirli bir tarihteki değerini

tespit etmek,

Yasal mevzuatlara hakim olarak gayrimenkulü teknik olarak incelemek, hukuki

durum analizi yapmak (Belediye/tapu/projeye uygunluk,

Gayrimenkulün inşai özelliklerini ve yaşını belirlemek için mülk üzerinde

ayrıntılı incelemeler yapmak,

Bağımsız ve tarafsız bir şekilde karşılaştırılabilir mülk satış değerlerini analiz

etmek,

Gayrimenkulün mevcut veya gelecekteki değerini etkileyen tüm değişkenleri

analiz etmek,

Değerlemede uluslararası standartlarda belirlenen maliyet, piyasa ve gelir

yaklaşımlarını kullanmak,

Araştırma ve değerlendirme sonuçlarını fazla teknik detaya girmeden herkesin

anlayacağı şekilde yazılı rapor haline getirmek.

3) Değerleme Uzmanında Olması Gereken Özellikler Nelerdir?

Matematik ve analitik beceriye sahip olmak,

Birden çok görevi olacağından öncelik sıralaması yapabilme becerisine sahip

olmak,

Organizasyon ve zaman yönetimi becerisi sergilemek,

Sorumluluk alma yeteneğine sahip olmak,

Disiplinli ve dikkatli olmak,

Problem çözme konusunda becerikli olmak,

Stresle başa çıkabilmek,

Güvenilir ve tarafsız olmak,

İletişim kurma yeteneğine sahip olmak,

Veri analizi yapabilmek ve yorumlayabilmek,

4) Değerleme Uzmanı Nasıl Olunur?

Değerleme uzmanı olmak için 4 yıllık üniversite mezunu olmak, SPL

tarafından yapılan sınavda aşağıda belirtilen 4 ayrı ders modülünden en az

50, ortalamada 60 ve üzeri not alarak başarılı olmak gerekir. Başarılı olanlar

"Gayrimenkul Değerleme Uzmanlığı Lisansı" almaya hak kazanırlar.

SPK Gayrimenkul Değerleme Uzmanlığı Sınav Konuları/Modüller

1) Dar Kapsamlı Sermaye Piyasası Mevzuatı ve Etik Kurallar

2) Gayrimenkul Değerleme Esasları

3) İnşaat ve Gayrimenkul Muhasebesi

4) Gayrimenkul Mevzuatı

Lisanslama sınavları Kağıt Ortamında Yapılan Lisanslama Sınavları ve

Elektronik Ortamda Yapılan Lisanslama Sınavları olarak iki ayrı şekilde de

yapılabilmektedir. (bkz başvuru için https://basvuru.spl.com.tr/ )

Gayrimenkul Değerleme Uzmanı, Konut Değerleme Uzmanı olarak görev

yapabilmek için tecrübe şartı vardır. Gayrimenkul Değerleme Uzmanı

Olabilmek için 3 yıllık iş tecrübesi, Konut Değerleme Uzmanı olmak için 1 yıllık

iş tecrübesi gereklidir.

Değerleme uzmanlığı sınavından başarılı olup lisans almaya hak kazanan

adayların mesleği icra edebilmesi için “Türkiye Değerleme Uzmanlığı Birliği”ne

(TDUB) üye olması gerekiyor.

5) Değerleme Uzmanı Aylık Kazancı Ortalama Ne Kadar?

Değerleme uzmanlığı mesleği; değerleme uzman yardımcısı/konut değerleme

uzmanı, sözleşmeli değerleme uzmanı, değerleme uzmanı, denetmen ve

sorumlu değerleme uzmanı olarak 5 kategoride sınıflandırılmıştır.

Sektörde değerleme uzmanları maaş+prim+araç+yemek+sağlık sigortası gibi

ek olanaklar ile çalışmaktadır.

Değerleme sektöründe 3 ila 10 yıl arasında tecrübeli gayrimenkul değerleme

uzmanı 2023 ocak itibariyle ortalama aylık primler dahil 20.000 TL ile 30.000

TL arasında kazanmaktadır.

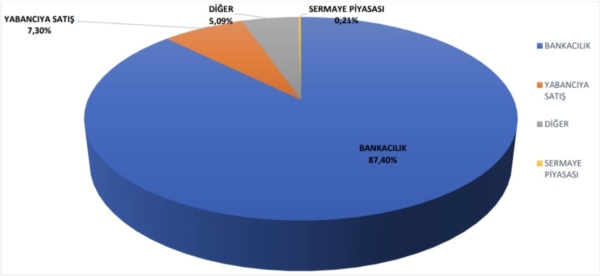

6) GAYRİMENKUL DEĞERLEME HİZMETİ VERİLEN SEKTÖRLERİN

ORANSAL DAĞILIMI

Değerleme hizmetindeki pastanın %88’ini bankacılık sektörü oluşturmaktadır.

Sermaye piyasasında işlem gören firmalara yapılan rapor oranı ise %1’in

altındadır.

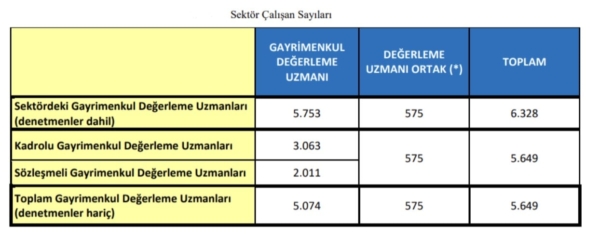

7) DEĞERLEME UZMANLARININ NİCELİKSEL VE NİTELİKSEL ANALİZİ

2022 Yılı 3. Çeyrek dönemde gayrimenkul değerleme sektöründe denetmenler dahil

6.328 değerleme uzmanı görev almıştır. Değerleme uzmanlarından 5.649’u rapor

hazırlanmasında aktif görev almıştır.

** Kaynakça: Lidebir Sektör Raporu, Merkezi Kayıt Kuruluşu Gayrimenkul Bilgi Merkezi (MKK Gabim)